Las tarjetas de crédito son productos que facilitan el manejo de tus finanzas. No solo te permiten financiar consumos sin intereses por un plazo de hasta 50 días, sino que también ofrecen ventajas en términos de seguridad y creación de un buen historial crediticio.

Pero los inconvenientes pueden surgir si descuidas las responsabilidades básicas asumidas al firmar el contrato del producto, como la de darle seguimiento minucioso a tus consumos o comprender adecuadamente el funcionamiento de la tarjeta.

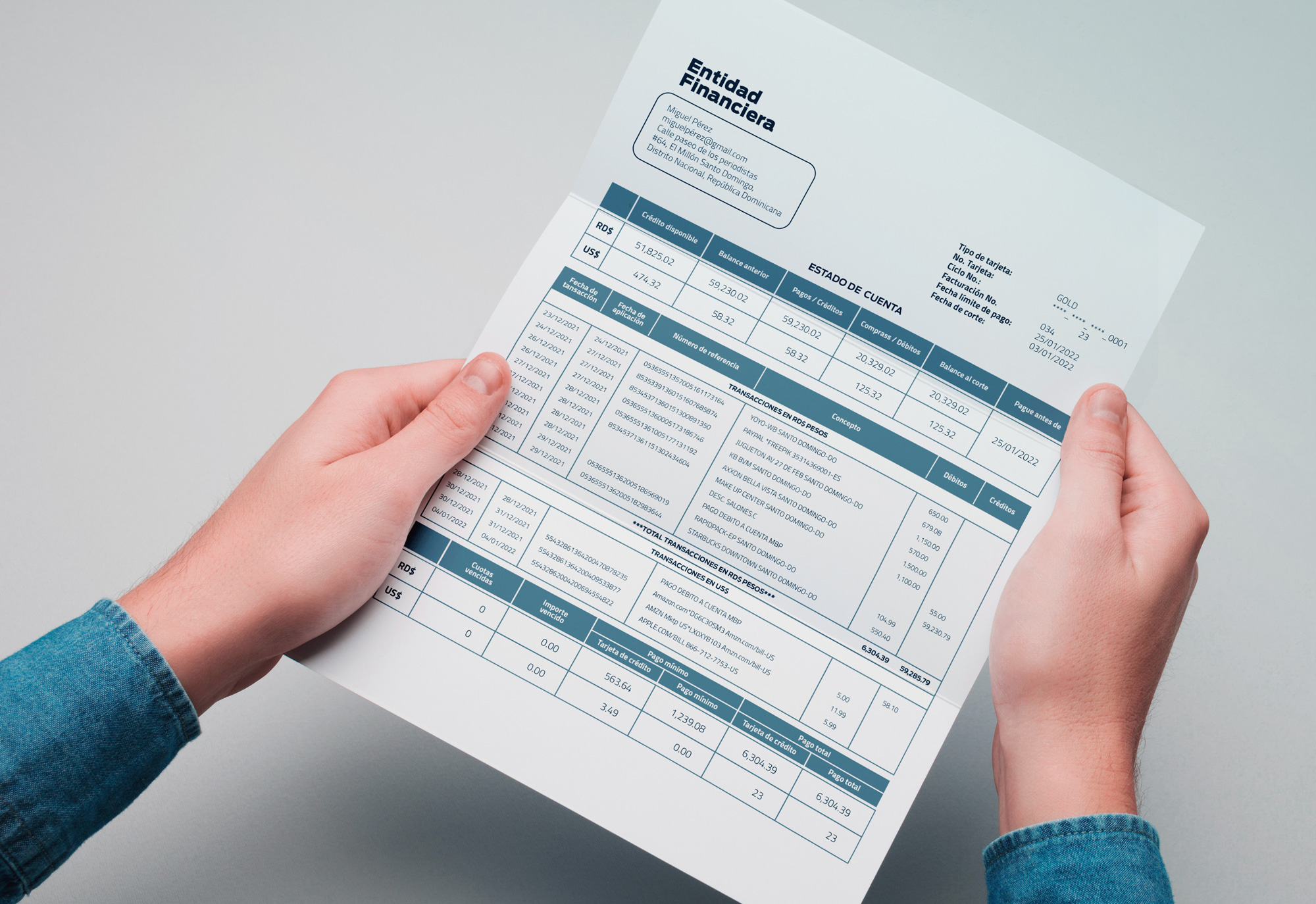

Para ello dispones de una herramienta clave: el estado de cuenta de la tarjeta, que no es más que un documento que desglosa todos los gastos realizados entre las fechas de corte, y que tu entidad debe proveerte mensualmente.

Generalmente las instituciones financieras remiten el estado de cuenta a sus clientes por correo electrónico, además de permitir su descarga a través de sus plataformas en línea.

Lectura recomendada: Guía básica para el buen manejo de la tarjeta de crédito (prousuario.gob.do)

¿Cuáles son los datos claves que debes atender en tu estado de cuenta?

Puedes ver un ejemplo de estado de cuenta haciendo clic aquí

-Consumos: Es la lista de todos los pagos que has hecho con la tarjeta entre una fecha de corta y otra. La revisión de las transacciones realizadas con tu tarjeta de crédito te permitirá detectar oportunamente cualquier error o consumo sospechoso y, en caso de que aplique, realizar una reclamación a tu entidad financiera. Para monitorear las transacciones asociadas a tu cuenta, también puedes activar alertas instantáneas por correo electrónico o SMS.

-Límite de crédito: Se trata de la cantidad disponible para realizar consumos en moneda nacional o extranjera, mensualmente.

-Balance al corte: Es el monto que debes pagar para mantenerte al día con tu tarjeta de crédito y asegurarte de que la entidad financiera no te cobrará intereses por los consumos del mes anterior.

-Fecha de corte: Es el momento en que la entidad financiera inicia el registro de nuevos consumos. Una vez llega la fecha de corte de un mes, se cierra el ciclo y se comienza un nuevo conteo.

-Fecha límite de pago: Es la fecha tope que tienes para pagar el total consumido hasta la fecha de corte sin asumir intereses ni cargos por mora. En general, desde la fecha de corte hasta la fecha límite de pago transcurren aproximadamente 20 días.

-Penalidad por atraso o mora: Es una penalidad que debes asumir cuando no pagas al menos el balance mínimo de tu tarjeta de crédito a la fecha límite de pago. Lo ideal es evitar que se genere este cargo, tanto por su costo como por su impacto negativo sobre tu perfil crediticio.

-Financiamiento del mes anterior: Es la suma que debes pagar por concepto de intereses sobre los consumos realizados hasta la última fecha de corte. Este cargo se produce únicamente cuando dejas de pagar la totalidad del saldo adeudado al corte dentro del plazo establecido para esos fines.

-Pago mínimo: Es el monto mínimo que debes pagar (a más tardar en la fecha límite de pago) para evitar el cargo por mora y el reporte del atraso en tu historial crediticio. Esto no te exime de pagar intereses.

-Cargo por sobregiro: Es el monto que debes pagar cuando tus consumos superan el límite de crédito.

-Interés anual: En caso de que no saldes el total de tus consumos a la fecha de corte, tu tarjeta generará intereses. El monto a pagar se calcula en función del monto adeudado, dividiendo el interés anual entre el tiempo de financiamiento. La tasa de interés se encuentra establecida en el tarifario del producto, y que hace referencia al costo del dinero.

Eleva tus conocimientos financieros con este curso disponible en la Escuela SB: Préstamos y tarjetas de crédito

¿Este articulo fue útil?

Si

No